原标题:“彩礼贷”剑走偏锋背后,九江银行如何摆脱房地产贷款依赖? 来源:中国银保监会

近日,香港联交所上市的九江银行(6190.HK)因为一款“彩礼贷”成为众矢之的。新华网评论说,“彩礼贷”这种玩意儿,连宣都不要宣。

无独有偶,随后云南昆明一陵园与银行合作,推出“墓地按揭业务”,更是引来央视网的批评:彩礼贷、墓地贷都是以关爱之名行牟利之实。

目前,这两款产品都没有上线。舆论压力之下,涉事银行分别表示将不会推出“彩礼贷”“墓地贷”。

剑走偏锋的消费贷产品创新,反应了当事银行怎样的生存现实呢?

独角金融(微信号:uni-fin)注意到,以九江银行为例,该行面临的最大的挑战之一是如何摆脱对房地产贷款的依赖,“彩礼贷”是外部环境与内部经营双重压力之下出现的产物。

1、“彩礼贷”冲撞了哪些禁区?

九江银行的“彩礼贷”产品,最高额度是30万,贷款利率为4.9%,期限为1年,贷款用途是新婚旅行和购车、首饰、家电等。

贷款条件是情侣年满22岁,其中至少一方是行政事业单位的正式员工。

而此前有消费者点进“彩礼贷”的宣传链接,发现跳到了另一款“零花钱”产品的页面。

“彩礼贷”成为网络热搜之后,独角金融联系了九江银行,该行的一位员工表示“彩礼贷”事件属于误传,未来并不会上线这款产品。

事实上,从结婚场景切入的个人贷款产品早有出现,比如2015年5月江苏银行无锡分行推出的“婚庆贷”,以及2016年5月南京银行推出的“结婚贷”,都是类似的产品。

那么,为什么江苏银行、南京银行的产品没有引起大众反感,偏偏“彩礼贷”如此呢?

宣传“彩礼贷”,其问题在于肯定了落后的婚礼习俗,这与国家有关部门近年来大力推动的婚俗改革背道而驰。

2020年,民政部发布了《关于开展婚俗改革试点工作的指导意见》,开展对天价彩礼、铺张浪费、低俗婚闹等不正之风的整治。

而2021年1月1日实施的《民法典》第1042条规定:禁止包办、买卖婚姻和其他干涉婚姻自由的行为,禁止借婚姻索取财物。这样也就规定了不许索要彩礼,也是对天价彩礼的一种抑制。

此外,《广告法》第9条规定,广告不得有“妨碍社会公共秩序或者违背社会良好风尚”情形。

可见,九江银行计划推出“彩礼贷”,至少违背了3项法律法规。“彩礼贷”被批,并不冤枉。

事件发生之后,九江银保监分局回应称,九江银行的“彩礼贷”不需要分局审核,具体情况正核实。

另一方面,引人深思的是,九江银行为什么现在要推出“彩礼贷”呢?

2、依赖房地产贷款,遇上政策红线

官网介绍,九江银行2000年11月18日正式开业,2018年7月10日在香港联合交易所主板成功上市。

九江银行现下辖13家分行,拥有网点300余家,先后主发起设立了修水九银、广东中山小榄等20家村镇银行,资产总额突破了3600亿元。

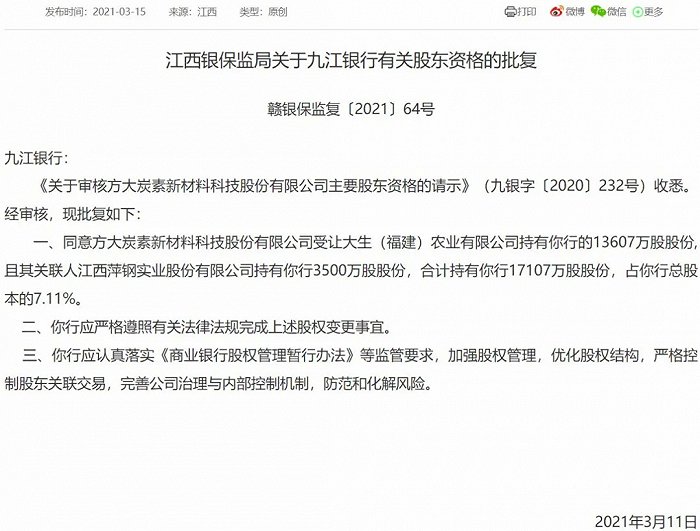

从股东层面来看,北汽集团、兴业银行、大生农业都是九江银行的重要股东。而刚刚不久前,方大炭素通过股权受让成为了九江银行的重要股东之一。

从经营业绩层面来看,净利息收入占据九江银行营业收入的绝大部分比重。比如2020年上半年,净利息收入为38.60亿元,占九江银行同期营业收入的75.2%。而从2016年到2019年度,这一比例的数据更大(见下图)。

客户贷款及垫款产生的利息收入,是九江银行利息净收入的主要来源,其次是投资证券及其他金融资产。

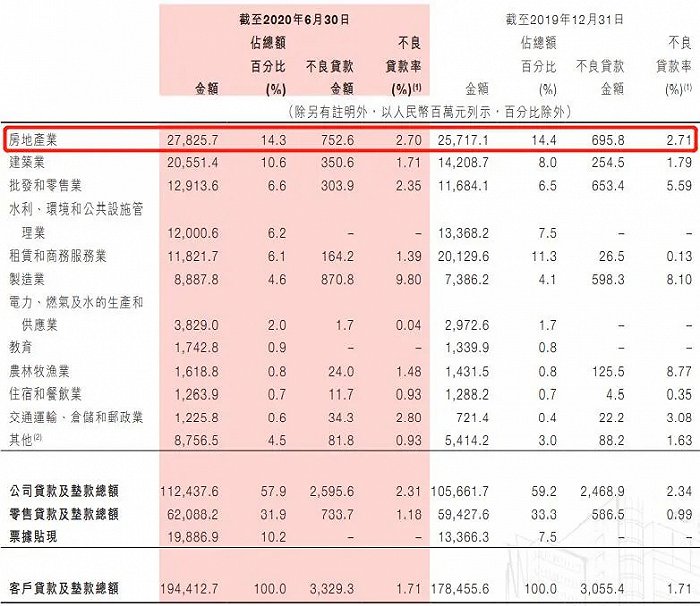

从2020年半年报来看,在九江银行的贷款结构中,房地产贷款和个人住房按揭贷款是最重要的贷款来源,规模处于持续增长的状态。

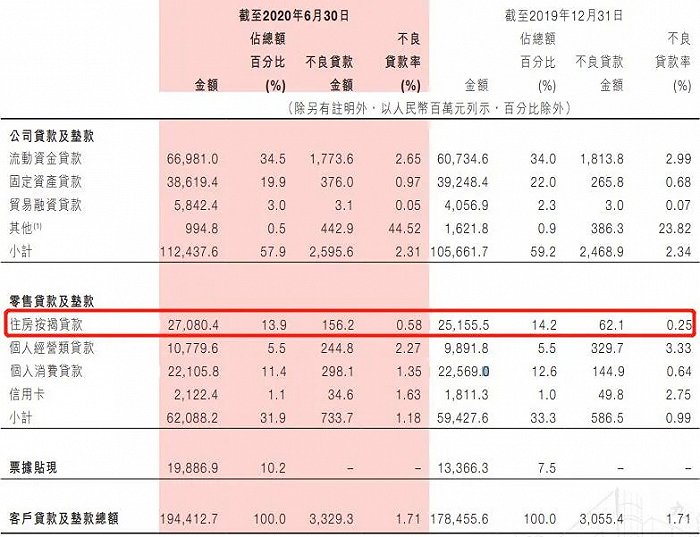

到2020年6月30日,九江银行来自房地产业的公司贷款及垫款总额占到该银行贷款及垫款总额的14.3%,是对公贷款业务最大的一块;而住房按揭贷款的占比为13.9%,是零售贷款业务最大的一块。

九江银行对公贷款第二大来源是建筑业,也是与房地产密切关联的行业。

但是,现在国家对房地产行业展开调控,银行被要求降低房地产业的贷款投放。

根据房地产贷款集中度管理要求,城市商业银行的个人住房贷款占比上限是17.5%。对比之下,九江银行在2020年上半年末已经达到了13.9%,留下的空间已然不多了。

另一方面,九江银行也遇到了盈利压力。在该报告期内,虽然实现了营业收入51.3亿元,同比增长9.8%,但是归属股东净利润10.14亿元,同比下降4.7%。而且,多项盈利能力指标下降,其中净利差下降了0.36个百分点。

因此,九江银行的零售贷款需要发展个人经营贷款和个人消费贷款。

从2020年上半年的资产规模来看,个人经营性贷款规模出现了增长,但是个人消费贷款规模出现了下降,在九江银行贷款及垫款总额当中的占比,从年初的12.6%下降到11.4%。

另一方面,进入2021年,监管部门对于个人经营贷款的管控力度加大,严惩这一部分资金流入楼市等变更贷款用途的违规操作行为。

对于互联网金融公司做个人消费贷款,近年来监管部门则采取强力限制的措施,这又客观上有利于商业银行这些传统金融机构来补足这一空缺。

所以,九江银行需要大力发展个人消费贷款,以取得自身规模和业绩的突破。

江西素来有办婚礼给高彩礼的传统,九江也是典型的地区,而近年来民政部门结婚登记的数据又出现了下降,有观点认为买房、彩礼、育儿带来的经济压力是重要原因之一。所以,九江银行的“彩礼贷”出现了,成为了个人消费贷款业务的一个出路。

你用过哪些消费贷产品,对于层出不穷的消费贷创新产品,有何感受?欢迎评论留言。

“掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

创事记

阅读排行榜

评论排行榜

科学探索

科学大家

苹果汇

众测

专题

官方微博

公众号

新浪科技

新浪科技为你带来最新鲜的科技资讯

苹果汇

苹果汇为你带来最新鲜的苹果产品新闻

新浪众测

新酷产品第一时间免费试玩

新浪探索

提供最新的科学家新闻,精彩的震撼图片

语音播报

相关新闻

返回顶部

语音播报

相关新闻

返回顶部