别浪费时间了 这样的银行流水不算数!带你揭秘流水黑科技!

很多客户在办理贷款,整理进件材料的时候,总是在银行流水上由于各种各样的原因频频犯难,甚至栽跟头。

对于这些客户,京贷通想说:别急!稳住!我们帮您!

首先,为贷款新手们简单介绍一下什么是银行流水。

流水是银行贷款的必备资料,简单来说,就是你银行卡上每一笔存款、取款、消费、转账信息,形成的银行卡交易清单。

银行流水一般来说有三种形式。

1、工资流水

银行认可度:强

工资流水是由银行代发工资的流水,那上面明晃晃的“工资”二字可是很值钱的,因为它是银行最为认可的流水。

工资流水一般都是扣除了社保、公积金之后的工资收入,是能准确反映借款人实际收入的最好证明。

不仅如此,如果借款人有缴存社保、公积金,这也能侧面反映出借款人所在单位的正规性,展示借款人工作的稳定度。所以一般银行对工资流水都是100%认可。

2、自存流水

银行认可度:弱

顾名思义,通过现金或者本人他行银行卡转账存入的流水是自存流水。

与工资流水不同的是,通过这种方式存入的流水,在银行流水上会显示“存入或现金存入”。在现实生活中,有很多自由职业者、没有固定工作的人,或者工资发现金的人会通过这种形式来养自己的银行流水。

目前只有极少数银行的抵押贷产品可以接受自存流水,因为自存流水并不能完全证明本人有足够的还款能力。

3、转账流水

银行认可度:中

转账流水是通过柜台、网络或网银转账的交易记录所形成的流水。

对于这种流水,虽然只有部分银行不会认可、大部分都是可以接受的,但是银行对于这些流水的细节,要求也是非常严格。

绝大部分客户都在利用这种方式去养流水,但是对于一些经验不足的客户来说,就很有可能出现问题。

并且在信贷政策紧缩的大环境下,银行对于流水的要求越发严格!

接下来,京贷通为您总结一些关于养流水方面的经验,以供参考。

一般来说,在办理贷款时,银行会要求借款人提供半年的流水,用来评估借款人收入的稳定性和来源的持续性。

因此我们在操作流水时也需要注意以下几点:

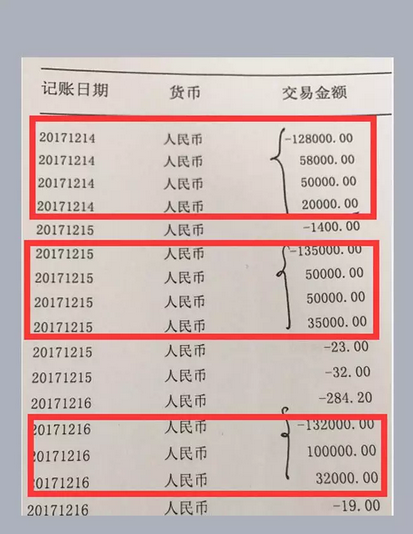

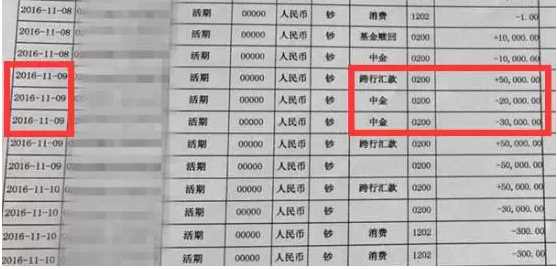

1、避免快进快出的过账流水。举个小例子,京贷通顾问在审核某客户资料时发现,该客户自己养了半年的600万流水中有500万不算数!(如下图)

从图中我们可以得知,该客户经常在同一天,进行快进快出的转账,我们称之为过账流水,这样的流水,银行是绝对不会认可的!

对于客户而言,一方面,倒流水浪费了不少客户物力财力精力;另一方面,在如今信贷紧缩的大环境下,损失掉的可能是很高昂的机会成本。所以养流水最好请专业的贷款团队进行操作。

2、随着大众理财观念的升级,很多人习惯工资一到手就立马转到理财产品里,这种流水,银行会认为你每月有固定的大额开支,会影响银行对还款能力的评估,从而减少你的贷款额度。

3、银行一般要求提供3~6个月的银行流水,所以京贷通提示我们的客户,在进行贷款操作时一定要提前空余出至少3个月的时间、最好半年,让我们的贷款顾问有充足的时间帮您规划好流水。

4、保证余额充足。目前消费贷政策不断紧缩,越来越多的人将目光集中在经营贷。这就要求借款人的银行流水十分充,用来体现出你的公司在正常运营,余额就是一个非常重要的因素,尤其我们的实控方法进件的借款人,则一定要注意这点。

想知道您的流水够不够贷款资质吗? 搜索北京易融润泽信息咨询服务有限公司,第一时间了解最新资讯