未按权责发生制确认收入纳税调整

未按权责发生制确认收入纳税调整,根据纳税调表显示,分为:一、跨期收取的租金、利息、特许权使用费收入;二、分期确认收入;三、政府补助递延收入;四、其他未按权责发生制确认收入。本文主要以分期收款销售商品和跨期租金收入,来对未按权责发生制确认收入纳税调整问题进行说明。

一:分期收款销售商品

A公司为制造业,属于增值税一般纳税人。适用税率13%。2019年1月采用分期收款方式销售设备,合同约定分期收款总价款为120万(现款购买设备市场价格100万),设备成本75万。客户分三年,每年年末支付40万,设备于2018年1月发货,并开具增值税全额发票。假设实际利率为7%。

增值税纳税义务时间:采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天.

1)会计处理

2019年

2019年1月账务

借:长期应收款 120

贷:主营业务收入 100

未确认融资收益 20

借:主营业务成本 75

贷:库存商品 75

2019年12月 (开票并收款)

借:银行存款 45.2

贷:长期应收款 40

应交税费-应交增值税(销项)5.2

2019年确认融资收益

100*7%=7

借:未确认融资收益7

贷:财务费用 7

2020年账务

2020年12月 (开票并收款)

借:银行存款 45.2

贷:长期应收款 40

应交税费-应交增值税(销项)5.2

2020年确认融资收益

【(100-40)+7】*7%=4.69

借:未确认融资收益4.69

贷:财务费用 4.69

2021年账务

2021年12月 (开票并收款)

借:银行存款 45.2

贷:长期应收款 40

应交税费-应交增值税(销项)5.2

2021年确认融资收益

20-7-4.69=8.31

借:未确认融资收益8.31

贷:财务费用8.31

2)税务处理:

政策:企业所得税法实施条例:第二十三条 企业的下列生产经营业务可以分期确认收入的实现:(一)以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现。

因此每年税法确认收入120/3=40,每年确认成本75/3=25。

2019年所得税汇算

主营业务收入 100,税法收入40。因此调减60

主营业务成本 75, 税法成本20。因此调增55

贷:财务费用7 (这个就是会计上因为权责发生制产生的一项账务处理,税法只有一个事项就是卖货物120,货物成本75)。所以税法上调减7。

2020年所得税汇算

主营业务收入 100,税法收入40。因此调减60

主营业务成本 75, 税法成本20。因此调增55

贷:财务费用 4.69,税法调减4.69。

2021年所得税汇算

主营业务收入 100,税法收入40。因此调减60

主营业务成本 75, 税法成本20。因此调增55

贷:财务费用8.31,税法调减8.31。

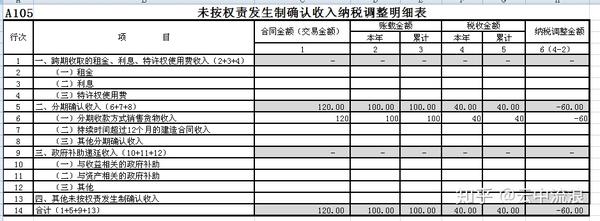

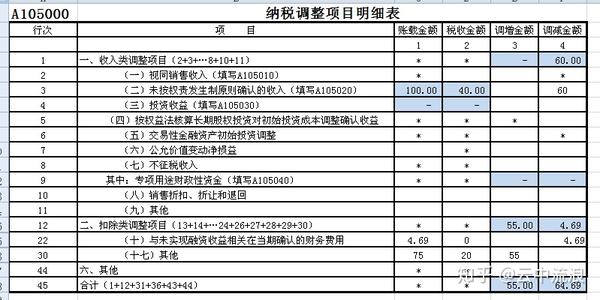

3)纳税申报表

收入调整

成本和财务费用调整(成本在纳税调整项目其他栏调整,财务费用在(十)与未实现融资收益相关在当期确认的财务费用调整)

二:跨期租金收入

租金收入税会差异

例1:A公司与B公司签订有形动产租赁服务合同,根据合同约定。A公司于2019年12月1日起,将设备出租给B公司,租赁期限为2年。不含税租赁费共计120万(每月5万),并于租赁开始日一次性全部支付。(增值税一般纳税人 ,税率为13%,租赁非主业,不考虑固设备折旧和其他项目)

会计:

2019年12月预收款

借:银行存款 1200000

贷:预收账款 1200000

开具增值税发票

借:银行存款 108000

贷:应交税费-应交增值税(销项)108000

确认收入

借:预收账款 50000

贷:其他业务收入 50000

2020年

2019年确认租赁收入及相关费用(每月确认5万元,年度60万)

借:预收账款 600000

贷:其他业务收入 600000

2021年

2021年11月30日 租赁收入及相关费用(每月确认5万元,年度55万元)借:预收账款 550000

贷:其他业务收入 550000

税法:根据国税函〔2010〕79号规定,税法和会计确认的收入一致,不需要调整。如果不按照79号文操作,而是选择一次计入收入。税法和会计存在差异需要调整。

例2:A公司与B公司签订有形动产租赁服务合同,根据合同约定。A公司于2019年12月1日起,将设备出租给B公司,租赁期限为2年。不含税租赁费共计120万(每月5万),并于租赁开始日一次性支付60万,租赁到期日支付60万。(增值税一般纳税人 ,税率为13%,租赁非主业,不考虑固设备折旧和其他项目)

所得税:按照《企业所得税法实施条例》第十九条规定,按照合同约定的承租人应付租金的日期确认收入。2019年所得税收入60万,2021年所得税收入60万。

2019年

会计:

2019年12月预收款

借:银行存款 600000

贷:预收账款 600000

开具60万对应发票

借:银行存款 78000

贷:应交税费-应交增值税(销项)78000

确认收入

借:预收账款 50000

贷:其他业务收入 50000

2020年

2020年确认租赁收入及相关费用(每月确认5万元,年度60万)

借:预收账款(应收账款) 600000

贷:其他业务收入 600000

2021年

2021年 1-10月每月确认收入(每月5万,1-10月50万)

借:应收账款 500000

贷:其他业务收入 500000

2021年11月收到尾款(11月确认5万元)

借:银行存款 600000

贷:其他业务收入 50000 (11月)

应收账款 500000

预收账款(应收账款) 50000

开具60万对应发票

借:银行存款 78000

贷:应交税费-应交增值税(销项)78000

税法:(纳税申报表A105020)

2019年,会计确认收入5万元,税法确认收入为60万。纳税调增55万。

2020年,会计确认收入60万元,税法确认收入为0万元,纳税调减60万元。

2021年,会计确认收入为55万元,税法确认收入为60万元,纳税调增5万元。

纳税申报表:

2019

2020

2021

文章被以下专栏收录